La legislación no obliga a tramitar una póliza exclusiva para enchufables, aunque cada vez son más las aseguradoras que ofrecen coberturas específicas e incluso seguros exclusivos. Hemos analizado la oferta de las principales compañías del mercado para comparar las oferta de seguros para coches eléctricos

El Reglamento de Circulación no distingue tipo de propulsión cuando establece que todos los vehículos a motor, tanto si circulan como si no, deben tener contratado un seguro. Este deberá cubrir, como mínimo, los daños ocasionados a personas o bienes durante un accidente.

Circular o tener en el garaje un vehículo sin asegurar (el único supuesto en que se permite es que haya sido dado de baja de forma permanente o temporal) es motivo de sanción. La multa por tener un coche sin seguro oscila entre 601 a 3.005 euros (sin pérdida de puntos).

Obligatorio, a terceros, a todo riesgo, con franquicia…

En principio, el conductor de un vehículo eléctrico tiene a su disposición las mismas opciones para asegurar su coche que el usuario de un modelo de combustión. Estas son:

- A terceros o básico. Es el seguro mínimo que por ley tiene que tener todo coche

para poder circular. Debe incluir el seguro de responsabilidad civil que cubre los

daños materiales y personales que el coche asegurado cause a terceros. El vehículo

asegurado y el propio conductor quedan fuera de la protección del seguro

obligatorio. - A terceros ampliado. Es aquél seguro que incluye algunas coberturas extra tales

como rotura total o parcial de lunas o parabrisas; seguro por incendio; o la

reparación de los daños que sufra el coche si, por ejemplo, atropella a algún

animal.

Cada compañía ofrece un paquete de coberturas diferente y eleva el precio de la

póliza en función de las contratadas. - A todo riesgo. Son las pólizas con más coberturas. Suman a la responsabilidad civil, la de robo, rotura de lunas, asistencia en carretera, vehículo

de sustitución, elección de taller…

Estas pólizas cubren también al conductor (en caso de sufrir lesiones) y los daños

que sufra el vehículo asegurado; incluso cuando no hay un tercero responsable.

Los seguros a todo riesgo pueden ser sin o con franquicia. Los segundos son más

baratos pero en caso de reparación el conductor asume el pago de la cantidad

fijada y el seguro cubre el resto.

Pólizas y coberturas para coches eléctricos

Para viajar totalmente tranquilo con un coche eléctrico hay dos opciones: contratar una póliza específica o ampliar coberturas.

En este último caso hay dos puntos clave que debes asegurar sí o sí: el cable de carga y la autonomía.

Este segundo aspecto es, en realidad, una ampliación de la asistencia en carretera. Permite que, en caso de agotar la carga de la batería sin un punto de recarga cercano, no sea necesario remolcar el vehículo hasta una estación, sino que será la aseguradora quien se encargue de la operación de recarga in situ.

Comparativa de seguros para coches eléctricos

Desde Movilidadelectrica.com nos hemos puesto en contacto de forma anónima con cinco compañías de seguros para analizar qué ofrecen a los conductores de vehículos eléctricos.

En todos los casos hemos pedido precio para un Renault Megane e-Tech EV40 de 131 CV. La supuesta tomadora del seguro será una mujer nacida en 1983 y que obtuvo su permiso de conducir en 2004.

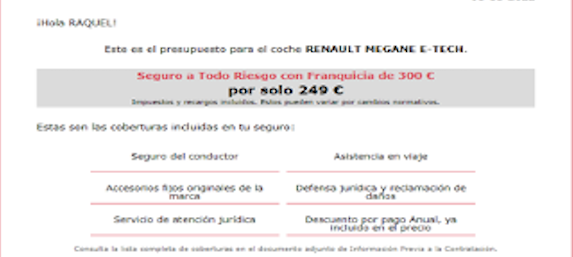

Línea Directa: 249 euros

Línea Directa cuenta con una póliza específica para coches eléctricos.

Para el modelo solicitado la póliza con franquicia de 300 euros cuesta 249 euros. Incluye:

- Cobertura de la batería en caso de siniestro

- Asistencia en viaje, incluida por descarga de la batería. Número ilimitado de grúas en territorio nacional. Las grúas no recargan in situ, te trasladan al punto de recarga más cercano

- Robo de cable de recarga (al margen de la garantía del fabricante)

- Libre elección de taller

- Asesoramiento integral administrativo y legal para coches eléctricos y enchufables (y también durante la instalación del punto de recarga)

Mutua Madrileña

En el caso de Mutua Madrileña, los conductores de enchufables pueden contratar cualquiera de las pólizas de la compañía pero con el plus ECO que añade a las coberturas convencionales la asistencia en carretera en caso de descarga de la batería y el servicio de puntualidad (se comprometen a llegar al punto indicado en menos de 60 minutos o realizan un reembolso de 100 euros).

El cable de recarga queda cubierto por la cláusula de robo o incendio; y en caso de necesitar un vehículo de sustitución el que se entregue será ECO.

Para viajes de largo recorrido, este seguro permite alquilar un vehículo de combustión a precios especiales.

- Todo riesgo ECO: 801,68 euros

- Todo Riesgo ECO con franquicia: 564,70 euros

- Seguro a terceros Plus ECO: 580, 19 euros

Caser Seguros

Caser tiene un seguro específico para coches eléctricos que incluye asistencia en viaje en caso de falta o fallo de batería, remolcándolo hasta el punto de carga más cercano, a cualquier hora del día y desde el km.0.

Esta póliza específica se puede contratar con cobertura a todo riesgo con franquicia de 200 euros, a terceros ampliado y a terceros. Los precios oscilan entre 549,27 euros y 288,17 euros.

Allianz Direct (Fénix Directo)

Allianz no tiene ni póliza ni coberturas para vehículos eléctricos por lo que habrá que contratar las mismas que para un modelo de combustión:

- Terceros básico: 171,31 euros

- Terceros con lunas: 194,91 euros

- Terceros ampliado: 236,57 euros

- Terceros Ampliado Premium: 249,21 euros

- Todo Riesgo: 299,05 euros

Génesis

Lo mismo sucede con Génesis que cuenta con los mismos producto para todos los vehículos con independencia de su tipo de propulsión.

- Terceros: 168,51 euros

- Terceros con robo e incendio: 246,58 euros

- Todo riesgo con franquicia: 399,47 euros

- Todo riesgo sin franquicia: 1.196 euros

Con Génesis, dado que no tiene coberturas específicas para eléctricos es recomendable contratar la asistencia en viaje ilimitada.

Pelayo

La póliza para vehículos eléctricos de Pelayo tiene una particularidad y es que cuenta con la particularidad de que cuenta con un servicio de asesoría que soluciona cualquier duda sobre la movilidad eléctrica: normativa, planificación de ruta, consejos de carga…

Las coberturas de este seguro específico cubre daños y robo del cable y el enchufe de carga cuando es de serie o se adquiere como equipamiento opcional y con límite de 200 euros cuando lo ha comprado el asegurado. También asistencia en carretera con recarga in situ o, si esta no es posible, traslado hasta el cargador más cercano sin límite de kilometraje.

Además, contratando la cobertura Azul o Azul Plus+ se puede solicitar vehículo de sustitución ECO.

Zurich

Para turismos eléctricos e híbridos enchufables de uso particular Zurich ofrece una serie de coberturas específicas que incluyen daños, robo e incendio del punto de carga, gastos de obtención del duplicado del cable de recarga y responsabilidad civil por daños causados a estaciones de carga de terceros.

También queda cubierta la asistencia en carretera en caso de agotar la batería antes de llegar a un cargador.

Te puede interesar…

Periodista de cuándo se maquetaba con tipómetro (no, no hace tanto...). Toda una vida dedicada a escribir sobre cómo la movilidad cambia (para bien) la vida de las personas. Ahora, con enchufe