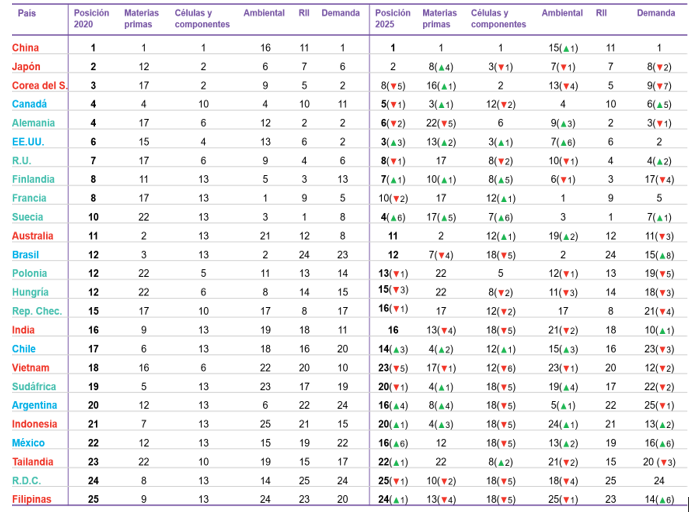

En la clasificación de cadenas de suministro de baterías de litio de BloombergNEF (BNEF) en 2020, China se sitúa en primer lugar tras haber superado a Japón y Corea, que lideraban el ranking desde hace una década.

¿La clave del éxito chino? En primer lugar, su gran demanda interna, de 72 GWh, siguiendo con el control del 80% de la refinación de materias primas del mundo, el 77% de la capacidad mundial para fabricar baterías y el 60% de la fabricación de componentes del mundo.

En concreto, es la refinación de materias primas lo que da la ventaja al gigante asiático sobre Japón y Corea, que ahora ocupan la segunda y la tercera posición, respectivamente. Sin embargo, esta carencia respecto a China es suplida por ambos países con mayores puntuaciones ambientales y de RII (regulaciones, innovación e infraestructura).

James Frith, jefe de equipo de almacenamiento de energía de BNEF, habla sobre las previsiones de futuro en este sector:

«Se espera que China domine la industria dadas sus enormes inversiones y las políticas que ha implementado durante la última década. Los fabricantes chinos, como CATL, se han convertido de la nada en líderes mundiales en menos de 10 años. La próxima década será particularmente interesante, ya que Europa y Estados Unidos intentan crear sus propios campeones en el sector de baterías para desafiar a los titulares asiáticos que ya están construyendo capacidad en ambos lugares. Europa ya está lanzando iniciativas para capturar más de la cadena de valor de materias primas, pero la reacción de Estados Unidos ha sido más lenta».

Criterio de clasificación de los países

En la clasificación establecida por BNEF de suministro de baterías de litio se ofrece un panorama que considera la posición del país en la actualidad y su perspectiva de futuro a 2025. Además, tiene en cuenta cinco temas para establecer la clasificación: materias primas, fabricación de células y componentes, el medio ambiente, RII y la demanda final (de vehículos eléctricos y almacenamiento estacionario).

A la vez que crece la demanda de los vehículos eléctricos, se hace necesario el desarrollo de instalaciones manufactureras de baterías cercanas a la producción automotriz. Esto ha llevado a un auge en las plantas de células europeas. La creciente industria dentro de la región y las fuertes credenciales ambientales que tiene Europa han hecho que en 2020 hasta cinco países ocupen posiciones entre las primeras diez.

Previsiones para 2025

Las clasificaciones de 2025 se basan en la trayectoria actual de un país, pero si un país promulga políticas y regulaciones específicas, tendrá muchas probabilidades de mejorar su posición en el ranking.

Por ejemplo, ahora mismo Estados Unidos ocupa el sexto lugar y, lejos de tener buenas expectativas, podría seguir bajando en el ránking. Si el país aumentara su inversión en materias primas y promoviera la adopción de vehículos eléctricos, podría superar a Japón y China para ocupar el primer lugar en 2025.

Por el contrario, Reino Unido podría ver caer su posición en las clasificaciones en 2025 si se vuelve incapaz de acceder a la gran demanda en Europa continental, cifrada en 152 GWh, lo que supone quintuplicar el tamaño de su mercado interno.

Fuente: BNEF.

Te puede interesar

- Los mejores coches eléctricos chinos del mercado en España

- Ocho preguntas para saber si estás preparado para conducir un coche eléctrico

- El mercado de VMP y motos eléctricas se disparará en los próximos años

Licenciado en Periodismo por la Universidad Complutense de Madrid. Cuento con más de 7 años de experiencia en el ámbito de los coches eléctricos. Con gran interés por la movilidad sostenible y la tecnología, me especializo en el ánalisis de tendencias y novedades en el sector, particulamente en los desarrollos procedentes de China, un mercado clave para el futuro de la automoción.