El informe cuantifica la brecha en la infraestructura de carga planeada para alimentar a los más de 3 millones vehículos eléctricos esperados para 2025. Basándose en el crecimiento esperado en las 100 áreas metropolitanas más pobladas de EE. UU., se estima cantidad de carga de varios tipos que se necesitarán para alimentar estos vehículos.

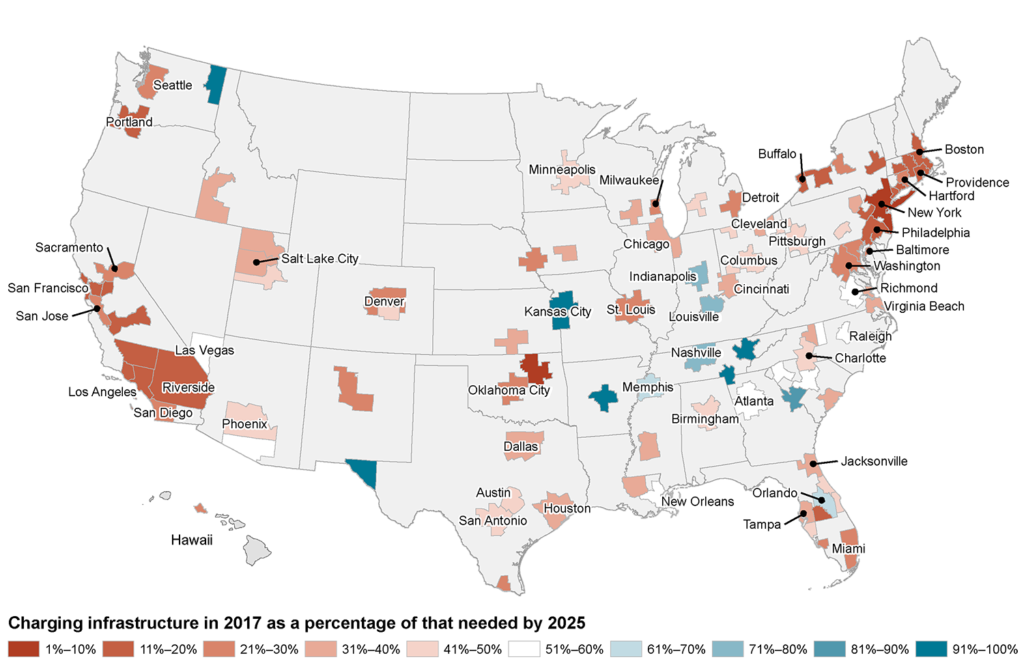

La figura ilustra el despliegue de infraestructura de carga pública y en el lugar de trabajo a través de 2017 como un porcentaje de lo que será necesario para 2025 en las 100 áreas metropolitanas más pobladas de EE.UU. (las 50 más pobladas están etiquetadas). Tonos de rojo indican que menos de 50% de la carga necesaria se habían instalado hasta el final de 2017, mientras que los azules indican que más de 50% de la carga necesaria en 2025 estaba en su lugar en 2017. De las 100 áreas, 88 tenía menos de la mitad de la infraestructura de carga necesaria, basándose en su crecimiento esperado de vehículos eléctricos.

La distribución generalizada de la electricidad ofrece un potencial de carga muy conveniente para los vehículos eléctricos si el ecosistema adecuado de las salidas de carga se corresponde con el comportamiento de carga del conductor complejo. Mientras que la gran mayoría de la carga de vehículos eléctricos es y seguirá estando en casa, las opciones de carga en el lugar de trabajo y el público permiten a los conductores aprovechar los tiempos y lugares donde se estacionan los vehículos eléctricos.

Conclusiones del informe sobre infraestructura de carga

Se necesita mucha más infraestructura de carga para sostener la transición a los vehículos eléctricos. A través de los principales mercados de EE. UU. en 2017, alrededor de un cuarto del lugar de trabajo y los cargadores públicos necesarios para 2025 están en su lugar. La implementación de la infraestructura de carga tendrá que crecer aproximadamente un 20% al año para cumplir con los objetivos identificados para 2025 en este informe. Las mayores brechas de carga se encuentran en mercados donde la captación de vehículos eléctricos crecerá más rápidamente, incluyendo muchas ciudades de California, Boston, Nueva York, Portland, Denver y Washington D.C.

Las actividades de despliegue de infraestructura planificadas son prometedoras, pero desiguales. Hay muchos desarrollos gubernamentales y de la industria en marcha para desplegar la infraestructura de carga necesaria, y las compañías eléctricas están especialmente posicionadas para apoyar este despliegue de infraestructura. En California y otros mercados de vehículos de cero emisiones, las medidas anunciadas y las instalaciones planificadas están programadas para igualar las brechas de carga, pero estos esfuerzos de servicios públicos y gubernamentales están en gran parte ausentes en la mayoría del país. Ciudades, Estados, fabricantes de automóviles y servicios públicos con ambiciones de crecimiento de vehículos eléctricos pueden aprender de estos mercados líderes para igualar las brechas de carga. El análisis proporciona la motivación para más políticas y más inversión en la industria para expandir la infraestructura de carga en casi todas las principales área metropolitana de EE. UU.

La mayor utilización de la infraestructura de recarga pública aporta oportunidades de inversión en infraestructuras. La expansión del mercado, las economías de escala y las tecnologías de carga mejoradas promoverán una mayor utilización de los cargadores. Se prevé que el número de vehículos eléctricos soportados por cada cargador aumente en un 35% para el nivel público y un 65% para los cargadores rápidos para 2025. Este análisis sugiere que los fabricantes de automóviles, servicios públicos y proveedores de carga en muchas ciudades de EE. UU. podrían realizar inversiones de bajo riesgo y alta utilización para satisfacer las necesidades de las implementaciones de vehículos eléctricos previstas.

No cierres esta noticia sin echar un vistazo a nuestra Guía de Coches Eléctricos.

Licenciado en Periodismo por la Universidad Complutense de Madrid. Cuento con más de 7 años de experiencia en el ámbito de los coches eléctricos. Con gran interés por la movilidad sostenible y la tecnología, me especializo en el ánalisis de tendencias y novedades en el sector, particulamente en los desarrollos procedentes de China, un mercado clave para el futuro de la automoción.